Autor: Lejla Softić, dipl.oec. 1

„Priroda može postići iste rezultate na različite načine.“

– Nikola Tesla

Brojne tehnološke promjene dovele su do povećane upotrebe usluga digitalnog bankarstva i pri tome uticale na pojavu novih digitalnih trendova i razvoj suvremenog bankarstva. Iako većina konvencionalnih banaka pruža usluge digitalnog bankarstva, na globalnom tržištu se pojavljuju i banke koje svoje usluge u cijelosti zasnivaju na primjeni digitalnih alata odnosno koje bankarske usluge pružaju isključivo putem digitalnih platformi. Također, konvencionalne banke sve više omogućavaju FinTech preduzećima, kao pružaocima usluga treće strane, da iskoriste svoju infrastrukturu i podatke o klijentima za razvoj novih digitalnih usluga. Najinovativnije banke primjenjuju disruptivne digitalne trendove jer shvaćaju značaj inoviranja vlastitih usluga za održavanje konkurentnosti na tržištu.

Šta je BaaS?

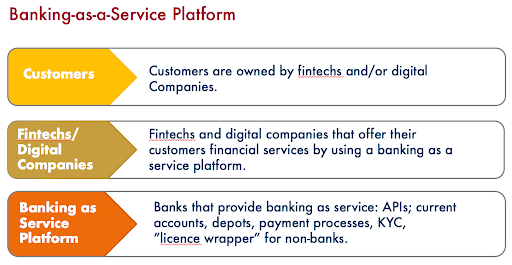

Bankarstvo kao usluga (engl. Banking as service - BaaS) je cjelovit proces koji osigurava potpuno izvršavanje finansiijske usluge putem interneta. Takva usluga digitalnog bankarstva dostupna je na zahtjev klijenta i provodi se u zadanom roku. BaaS ima za cilj 'neprimjetno' integrirati onoliko pružatelja usluga, koliko je to potrebno, u jedan sveobuhvatni proces za izvršenje finansijske usluge na učinkovit i pravovremen način. Korištenje integrirane BaaS strukture učinkovito oslobađa pružaoca usluga od potrebe razvijanja svih potrebnih perifernih usluga, uključujući provjeru autentičnosti i druge sigurnosne usluge, što omogućava višu razinu povjerenja kod korisnika usluga digitalnog bankarstva.

Uticaj FinTech preduzeća na disrupcije u bankarstvu

Pojavljivanje i prihvaćanje FinTech preduzeća, kao pružalaca usluga treće strane, u značajnoj mjeri je uticalo na promjene načina korištenja digitalnih alata za pružanje bankarskih usluga. Mogućnost primjene bankarstva kao usluge (BaaS) uticalo je na korisnike digitalnog bankarstva da favoriziraju FinTech preduzeća, umjesto da ove usluge koriste kod konvencionalnih banaka. Nadalje, FinTech preduzeća su uspjela iskoristiti prednosti bankarstva kao usluge (BaaS) kako bi na tržištu ponudili inovativne usluge i tako obezbjedili, na globalnoj razini, pristup ovim uslugama za "nedovoljno bankarski atraktivne" tržišne segmente klijenata. Način na koji su FinTech preduzeća uspješno zadovoljila tržišne potrebe pojedinih segmenata klijenata, ali i činjenica da se usluge digitalnog bankarstva kontinuirano unapređuju, uticalo je na etablirane konvencionalne banke da se više posvete inovacijama vlastitog poslovanja, a primjena bankarstva kao usluge (BaaS) pružila im je priliku da premoste jaz između potreba različitih segmenata klijenata.

'Otvoreno' bankarstvo i globalni trendovi

Primjena koncepta 'otvoreno' bankarstvo na globalnoj razini se razlikuje u zavisnosti od aktualnog regulatornog okvira koji uređuje ovu oblast. Za Evropsko tržište može se konstatovati da je pionir u oblasti regulacije i primjene koncepta 'otvoreno' bankarstvo odnosno na ovom tržištu nije bilo značajnijih prepreka, kada je u pitanju kreiranje potrebne regulative i standarda koji će se primjenjivati u ovoj oblasti. Sa druge strane, na tržištu SAD-a koje regulira više različitih agencija za bankarstvo na državnoj i saveznoj razini, 'otvorene' inovacije nebankarskih pružatelja finansijskih usluga 'teško' su napredovale. Na tržištu Azije, zbog slične fragmentacije u jurisdikcijama, teško je postići jedinstveni regulatorni okvir,ali su pozitivne promjene u toku. Iako se to možda ne očekuje, na tržištu Afrike je zbog kritične potrebe da industrija ima široki doseg utemeljen na mobilnim uređajima u udaljenim područjima osnovano Udruženje za 'otvorenu' tehnologiju i razvoj API standarda koji se koriste za primjenu koncepta 'otvoreno' bankarstvo.

'Otvoreno' bankarstvo treba da omogući bankama suradnju sa akreditiranim 'otvorenim' bankarskim partnerima i trećim stranama, kako bi se kreirala bolja ekonomija razmjera. Stoga banke počinju da proširuju svoj trenutni poslovni model i kreiraju 'novi' ekoistem sa ciljem boljeg usluživanja klijenata. Pri tome je od posebnog značaja sposobnost brzog i učinkovitog povezivanja sa partnerima, podacima i IT sistemima. Primjena koncepta 'otvorenog' bankarstva podrazumijeva analizu čitavog niza pitanja kao što su upravljanje pristankom i unosom podataka, što će biti 'nove' aktivnosti banaka ili usluga koje će banke koristiti putem trećih strana, uključujući FinTech preduzeća. U godinama koje su pred nama, ključno pitanje neće biti: Da li banke trebaju primjeniti koncept 'otvorenog' bankarstva ili ne?, nego će to biti: Da li su banke spremne maksimalno iskoristiti prednosti 'otvorenog' bankarstva?

Značaj disruptivnih inovacija za suvremeno bankarstvo

Disruptivne inovacije imaju poseban značaja za razvoj digitalnog bankarstva, što pred svaku banku postavljaju nove izazove u vidu pravovremene pripreme za transformaciju vlastitog poslovanja. Promjena konvencionalnih poslovnih modela koje banke trenutno koriste, organizacijske promjene i promjena organizacijske kulture, koja treba biti 'otvorena'za suradnju sa FinTech preduzećima kao pružaocima usluga treće strane, samo su neki od uticaja disruptivnih inovacija na suvremeno bankarstvo. Nadalje, personalizirana rješenja i poboljšanje korisničkih iskustava isporučenih putem digitalnih kanala neizbježne su promjene čiji ćemo svjedoci biti u narednom periodu, kada je u pitanju uticaj distruptivnih inovacija na kreiranje jedinstvenog korisničkog iskustva u suvremenom bankarstvu.

Zaključak

Značajnije promjene i pozitivan uticaj disruptivnih digitalnih trendova na bankarstvo još uvijek nisu vidljive na domicilnom tržištu. Ukoliko se transformacija poslovanja banaka koje djeluju na domicilnom tržištu adekvatno izvrši, banke će ne samo imati priliku povećati prihode i smanjiti troškove, nego će imati mogućnost da pozitivno utiču na poboljšanje digitalnog korisničkog iskustva svojih klijenata i osiguraju diferencijaciju na tržištu. Izostanak transformacije banaka na domicilnom tržištu znači značajno zaostajanje za primjenom aktualnih globalnih trendova.

Zahvaljujući primjeni vrhunskih softvera i alata umjetne inteligencije, digitalne platforme u bankarstvu nezaobilazni su mehanizam za suradnju sa postojećim i potencijalnim klijentima na globalnom tržištu. Suvremene banke trebaju u potpunosti iskoristiti predosti disruptivnih digitalnih trendova, pravovremeno implementirati promjene u vlastitom poslovanju i proaktivno kreirati nove usluge svojim klijentima. Najznačajniji pozitivan uticaj disruptivnih digitalnih trendova na bankarstvo podrazumijeva unaprijeđenje digitalnog korisničkog iskustva trenutnih klijenata, uz istovremenu mogućnost ulaska na nova tržišta, te povećanje tržišnog udjela i profitabilnosti.

1 SoftConsulting s.p. Tuzla,Trg slobode 16 ( BIT Centar), 750000 Tuzla, e-mail: lejla.softic@savjetnik.ba

Oznake: