Da li su kriptovalute disruptivna inovacija?

objavljeno: Prije 8 God. | kategorija: Banke, Savjetujemo,

Autor: Lejla Softić, dipl.oec. 1

“Napredak i razvitak čovjeka od neizmjerne su važnosti za čovječanstvo i bitno ovise o invenciji.”

- Nikola Tesla

Kriptovalute su jedna od „vrućih“ tema u medijima i na globalnom (finansijskom) tržištu. Brojni su razlozi za to. Zagovornici primjene kriptovaluta prepoznaju njihovu prednost, dok skeptici sve što je povezano sa kriptovalutama ocjenjuju kao prijetnju (vlastitom) poslovanju. Tako je jedna od najvećih financijskih institucija na svijetu priznala u godišnjem izvješću da su kriptovalute prijetnja njenom poslovanju. Prema izvješću koje je Bank of America (BofA) predala američkoj Komisiji za vrijednosnice i burzu (SEC), kriptovalute su postale prijetnja njenom modelu poslovanja."Klijenti mogu odabrati poslovanje s drugim sudionicima na tržištu, koji posluju i nude svoje proizvode u područjima koje mi smatramo spekulativnima ili riskantnima, kao što su kriptovalute", stoji u izvješću.

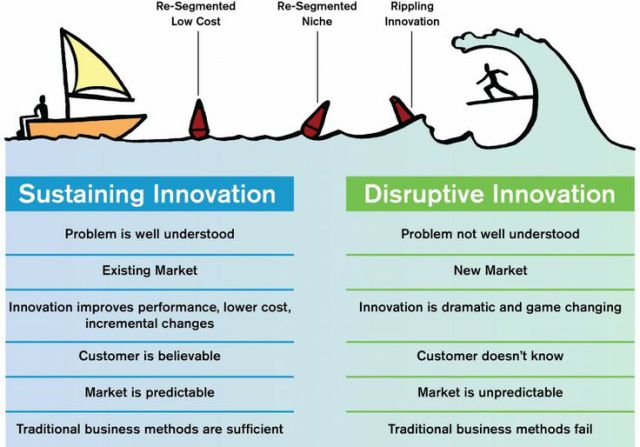

Disruptivne inovacije[2] imaju oblik revolucionarnih promjena u proizvodima i uslugama, načinu na koji potrošači konzumiraju proizvode, i u cijelim industrijama, skraćeno rečeno – mijenjaju svakodnevne navike potrošača.

U kategorizaciji „veličine“ inovacije, odnosno njezinog utjecaja na tvrtku ili cijelo društvo, tzv. „disruptivna“ inovacija[3] ima posebno mjesto. Ona predstavlja najvišu razinu inovacije, onu koja „mijenja pravila igre“, odnosno ima utjecaj na cijela tržišta. Može se odnositi kako na proces, tako i na robu (fizički proizvod) ili uslugu. Kao i kod drugih vrsti inovacija i disruptivna ime bezbroj definicija. Standard CEN/TS 16555-6 („Upravljanje kreativnošću“) definira disruptivnu inovaciju kao: „Nova tehnologija koja ima potencijal učiniti postojeću praksu zastarjelom ili stvoriti novu“. Uz opasku: „Razina novosti takve ideje može doduše prouzročiti sporo tržišno prihvaćanje što donosi veći rizik za inovatora.“.

Istraživanje od prije par godina pokazalo je da su bankarstvo i sektor plaćanja pod najvećim pritiskom od FinTech poduzeća. Ispitanici iz sektora prijenosa sredstava i plaćanja predviđaju da bi u sljedećih pet godina mogli izgubiti do 28% udjela na tržištu, a bankari predviđaju da bi mogli izgubiti 24% udjela zbog FinTech poduzeća. Na području upravljanja imovinom ta je brojka 22%, a u osiguranju 21%. Dvije trećine (67 %) poduzeća za financijske usluge navelo je da je pritisak na profitne marže glavna prijetnja povezana s FinTech poduzećima, a slijedi ga gubitak udjela na tržištu (59 %). Jedan od ključnih načina na koji FinTech poduzeća vrše pritisak na marže kroz inovacije jesu nagla poboljšanja u troškovima poslovanja.

Ukoliko smo svjesni da na tržištu postoje navedena saznanja za očekivati je da će se u medijima pojaviti različite interesne skupine koje će nastojati prikazati kriptovalute isključivo u negativnom kontekstu. Iako se u 21. stoljeću pojavljuju različite disruptivne inovacije, pometnja na globalnom tržištu koju je izazvala blockchain tehnologija odnosno kriptovalute pomalo podsjeća na famu o „opasnostima“ naizmjenične struje, za koju je Nikola Tesla u svoje vrijeme morao dokazivati, na vlastitom primjeru, kako nema „ubojita“ svostva za krajnje korisnike. Tek kada se na ovakav način posmatra disruptivnost inovacije kriptovaluta i ista uporedi sa prednostima naizmjenične struje koje uživamo u sadašnjosti, mogu se početi realno sagledavati svi aspekti njihove primjene i razmatrati budućnost plaćanja tj. izvršavanja finansijskih transakcija sa i bez otkrića (i primjene) kriptovaluta odnosno blockchain tehnologije. Slična situacija je bila u ranim danima interneta, u 90-im godinama. E-mail je bio prva primjena interneta i nitko nije mogao pretpostaviti što će se još pojaviti. Ljudi su govorili da kupnja putem interneta neće zaživjeti jer kupci vole fizički doživjeti stvari koje kupuju, jer nisu postojale zadovoljavajuće metode plaćanja te jer bi dostava kupljenih proizvoda bila komplicirana i preskupa. Kako god, stvarnost je uvelike drugačija. Osnivač Amazona, Jeff Bezos, nedavno je proglašen najbogatijim čovjekom svijeta. Slično će se dogoditi i s blockchain tehnologijom, postojat će mnoge, potpuno nove primjene koje će dominirati svim aspektima poslovanja. Trenutno smo u probnoj fazi.

Općepoznata činjenica na Evropskom kontinentu je da način na koji Njemačka postupa predstavlja finansijski racionalno odlučivanje. Tako je Njemačka savezna uprava donijela odluku da su virtualne valute, pod čime se podrazumijevaju kriptovalute poput Bitcoina, postaju legalnim sredstvom plaćanja dokle god se strane koje su uključene u transakciju slažu s time da se trgovina odvija kriptovalutama. Ova odluka za Njemačku može značiti preuzimanje liderske pozicije u kripto zajednici, ali i čini znatnu razliku između njezine politike i politike drugih država stoga se možemo nadati da će poslužiti kao primjer ostalim državama i da će uskoro još neka država krenuti ovim smjerom.

Iako znamo kako su institucionalni investitori, bankari, regulatori i općenito tradicionalna financijska industrija u pravilu protiv korištenja kriptovaluta, s vremena na vrijeme dogodi se neki njihov pozitivan pomak u suprotnom smjeru. Ovoga puta radi se o američkoj investicijskoj banci Goldman Sachs, koja je najavila da će uskoro u svoju ponudu uključiti i neke financijske instrumente koji su vezani uz cijenu bitcoina. Dogodi li se to, Goldman Sachs bi mogao postati prva regulirana financijska institucija koja zaista posluje s kriptovalutama.

Postoje mišljenja stručnjaka da kriptovaluta odnosno blockchain tehnologija nije disruptivna inovacija nego temeljna tehnologija sa velikim potencijalom, gdje zagovornici ove teze ipak na kraju naglašavaju slijedeće: „Ali nemojte pogriješiti, blockchain će promijeniti živote i način poslovanja!“

Činjenica da su kriptovalute odnosno blockchain tehnologija napravile toliko „buke“ u medijima i to na globalnoj razini, može biti samo jedan od pokazatelja da se ipak radi o disruptivnoj inovaciji. Bez obzira da li su kriptovalute odnosno blockchain tehnologija disruptivna inovacija ili ne, budućnost plaćanja i investiranja sigurno je više nikada neće biti kao što je to bila u 20. stoljeću odnosno prije 21. stoljeća. Disrupcija (p)ostaje primarna karakteristika digitalne ekonomije, a za očekivati je da će se disruptivne inovacije sve više pojavljivati i primjenjivati na (globalnom) finansijskom tržištu.

Pitanje je samo koja će nova tehnologija plaćanja i investiranja biti slijedeća disruptivna inovacija na globalnom (finansijskom) tržištu?

[1] SoftConsulting s.p. Tuzla,Trg slobode 16 ( BIT Centar), 750000 Tuzla, e-mail: lejla.softic@savjetnik.ba

[2] Izvor: https://ivanradonjic.me/business/disruptivne-inovacije-airbnb-i-uber

[3] Izvor: http://www.ictbusiness.info/kolumne/inovacija-disruptivna

Izvor za slike: https://hcldr.wordpress.com/2017/01/10/disruptive-innovation-in-healthcare/

https://www.forbesmiddleeast.com/en/is-blockchain-really-a-disruptive-technology/

Oznake: